AI 机器人崛起:从科幻走向现实

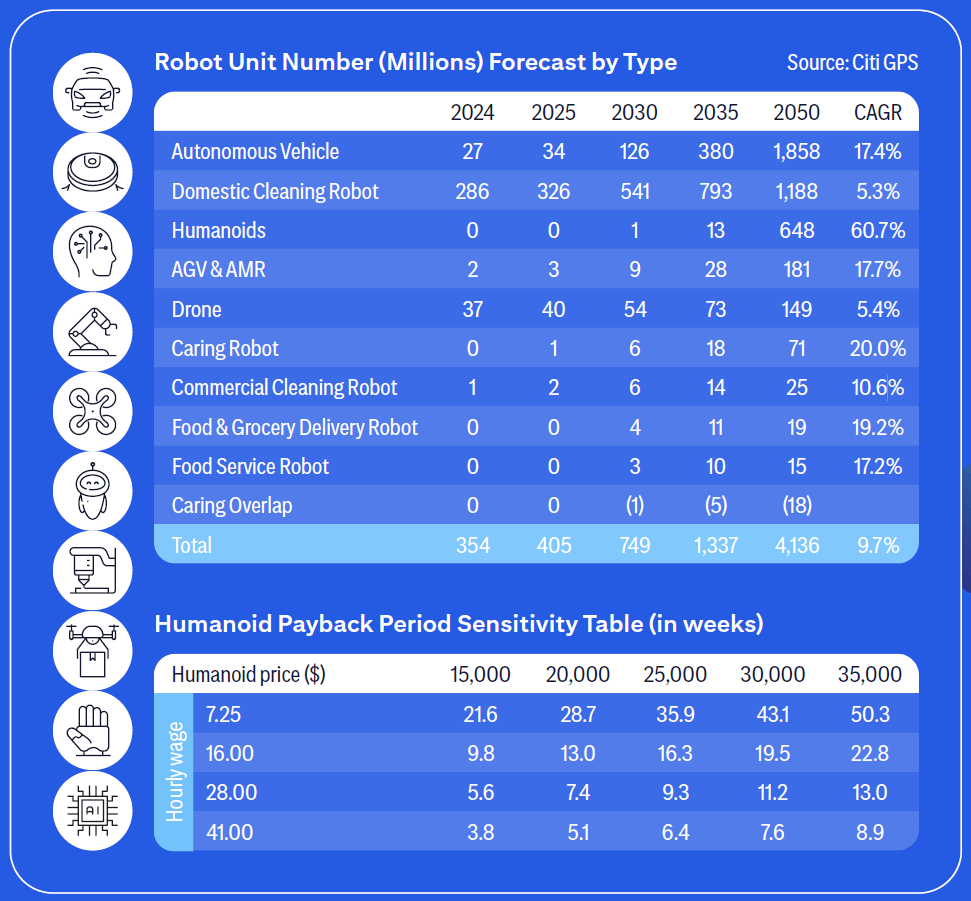

本文总结自花旗银行 GPS 于 2024 年 12 月发布的《人工智能机器人崛起》报告,深入剖析了AI机器人领域的技术突破、市场机遇与挑战。这份报告传递了一个清晰的信号:AI机器人正在从实验室和工厂加速走向我们的日常生活,预计到2035年将有13亿台,2050年更将达到40亿台。

一、技术融合:九大突破推动变革

AI不是新事物(始于1950年代)。机器人也不是新事物(始于1960年代)。但能移动的AI机器人是新事物。在过去十年中,技术的重大进步使机器人能够看、动、说、学习和行动。尤其是下面的九项关键技术变革共同推动了新一代机器人的发展:

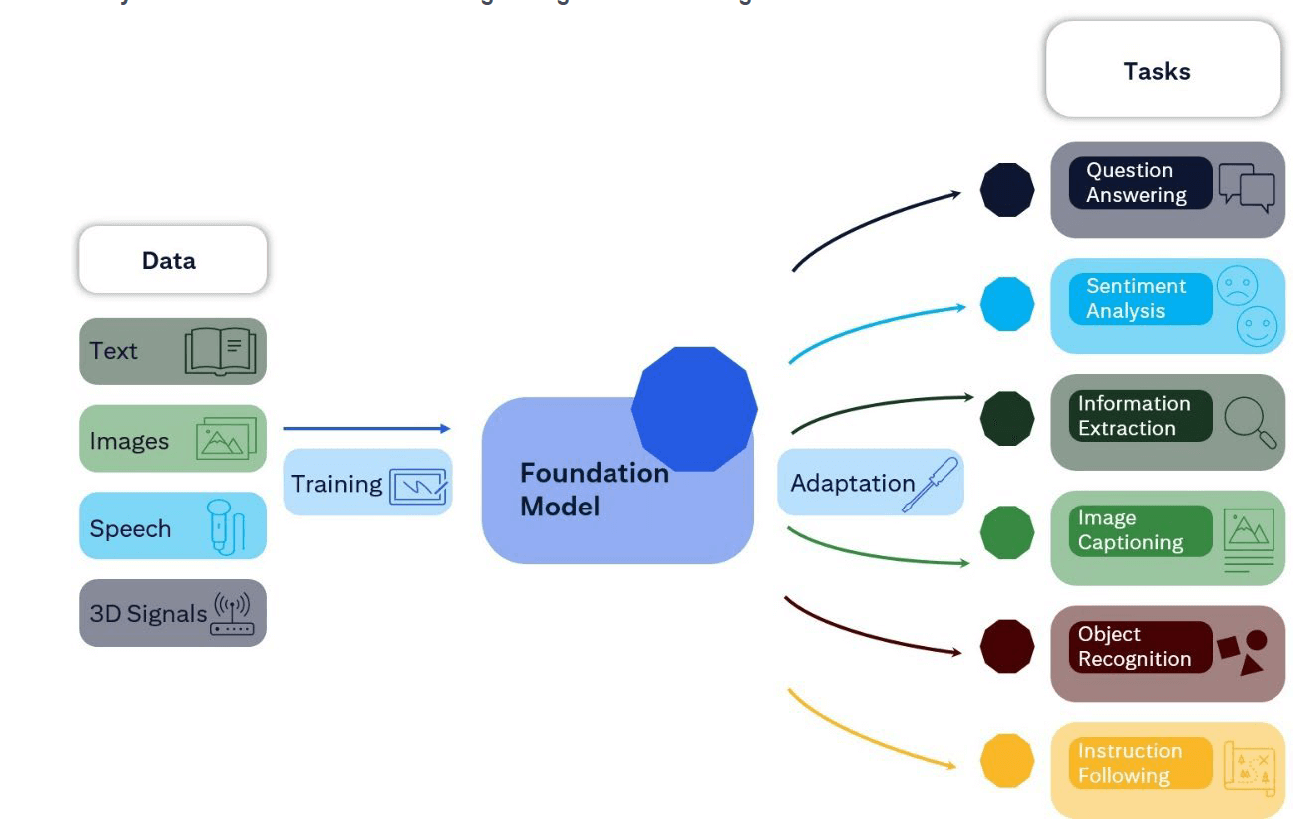

- 基础模型: Transformer 架构的出现使得 AI 系统能够从非结构化和未标记的数据中学习,极大地提高了 AI 的通用性和能力。这对于机器人理解复杂指令、进行有意义的互动至关重要;

- 多模态 AI: 整合多种 AI 技术(如自然语言处理、语音识别、计算机视觉),使机器人能够更全面地感知、理解和与环境互动,执行更复杂的任务;

- 灵巧性提升: 机器人控制、规划和机器学习方面的进步,使机器人能够执行更精细的任务,例如穿针引线甚至是缝合玉米粒,极大地扩展了机器人在医疗、工业等领域的应用。

- 截至2023年,全球已完成超过700万例机器人辅助手术,显著减少了患者恢复时间并改善了手术效果。达芬奇手术机器人(DaVinci)的精确度使得外科医生能够在比人手小十倍的尺度上进行手术,极大地扩展了显微手术和其他精密手术的可能性;

- 新型和合成数据: 利用海量视频数据和人工合成数据训练 AI 模型,解决了机器人训练数据不足的瓶颈,使机器人能够快速学习并适应不同的现实场景。Gartner预测,到2030年,在AI模型中合成数据将完全超过真实数据的使用量。这种转变将极大地加速机器人学习和适应能力的提升。合成数据的一个重要优势是其可扩展性 - 最新的物理模拟3D环境允许机器人系统以每秒超过25,000步的惊人速度进行训练,这比当前的仿真方法快100倍;

- 边缘计算: 在网络边缘处理数据,减少延迟,增强数据隐私,提高连接性,使机器人在实时环境中自主决策成为可能,例如自动驾驶和工业自动化;

- 小型语言模型 (SLM): 与大型语言模型相比,SLM 训练数据更少,能耗更低,可定制性更高,更适合在资源受限的机器人上部署;

- 自动充电: 自动充电技术的进步,如无线充电和自动导航,提高了机器人的可用性和效率,减少了人工干预和停机时间;

- 机器人即服务 (RaaS): 类似于 SaaS,RaaS 提供了可扩展、灵活且经济高效的机器人解决方案,降低了企业的前期投资和维护成本;

- 可升级性和自主维护: OTA 升级和自主维护功能使机器人能够接收新功能、增强功能和改进,无需物理修改,延长了机器人的使用寿命并降低了维护成本;

二、AI 机器人应用场景多元化

报告分析了九个主要应用领域:

- 自动驾驶汽车 (Autonomous Vehicles - AVs): 这些Avs旨在彻底改变交通运输行业,尽管面临监管和安全挑战,但AVs在提高安全性、节省时间和降低成本方面具有巨大潜力:

- Waymo (谷歌母公司 Alphabet 旗下的自动驾驶公司) 不仅提供每周 10 万次自动驾驶出租车服务,较去年增长了10倍。还获得了加州公共事业委员会的批准,可在旧金山提供无人驾驶服务。百度 Apollo 3.0 和 Cruise 等公司也在积极推进自动驾驶技术的发展和应用。报告预测到 2050 年将有 18 亿辆自动驾驶汽车;

- 家用清洁机器人 (Domestic Cleaning Robots): 这些机器人已经进入千家万户,用于自动清洁地板。AI的加入使清洁机器人更加智能,能够理解语音指令、自主导航和根据地板类型调整清洁模式:

- iRobot 的 Roomba Combo® j7+ 是一款家用高端机型,它可以根据地板类型(例如地毯或硬地板)自动调整清洁设置,并在遇到地毯时自动抬起拖把以避免弄湿地毯;

- 商业清洁机器人市场也在快速增长,像 Skyline Robotics 的 Ozmo 这样的高空擦窗机器人正在改变清洁行业。2023 年,发达经济体(如美国)的家用清洁机器人渗透率估计为 20%,发展中经济体(如中国)为 12%。预计到 2050 年,全球将有 12 亿台家用清洁机器人和 2500 万台商用清洁机器人;

- 人形机器人 (Humanoids): 这些多功能机器人旨在模仿人类形态和能力,并在各种环境中工作:

- Tesla 的 Optimus、Unitree 的 H1 和 Figure AI 的 Figure 01 都是人形机器人的例子,它们分别专注于工业应用、高机动性和通用任务;

- 预计到 2050 年,人形机器人市场规模将达到 7 万亿美元,届时将有 6.48 亿台人形机器人。劳动力成本目前占全球 GDP 的 50% 以上,人形机器人在替代人工方面具有巨大的经济潜力;

- 目前已确认全球至少有50种不同类型的人形机器人正在开发中。虽然发达地区可能在早期采用率更高,但到2050年,预计欠发达地区将占据人形机器人市场的三分之二,这主要得益于其庞大的人口基数和劳动力市场规模;

- Tesla 的 Optimus、Unitree 的 H1 和 Figure AI 的 Figure 01 都是人形机器人的例子,它们分别专注于工业应用、高机动性和通用任务;

- 工业机器人 (Industrial Robots - AMRs/AGVs): 自动移动机器人 (AMRs) 和自动导引车 (AGVs) 用于工厂和仓库中自动化物料搬运和物流运营:

- OTTO Motors 提供 AMR 即服务解决方案,帮助工厂实现物料运输的自动化,提高效率并降低成本;

- 服务机器人 (Service Robots - Hospitality): 服务机器人用于酒店、餐厅和其他服务行业,执行迎宾、送餐和客房服务等任务:

- Pudu Robotics 的 BellaBot 是一款送餐机器人,它已在中国的主要餐厅和酒店连锁店中使用,例如海底捞;

- Temi V3 则以 RaaS 模式提供服务,可用于远程医疗、办公室送餐等场景;

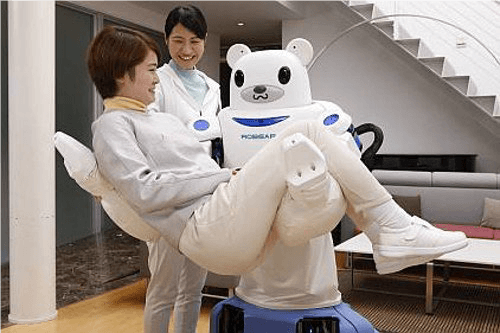

- 医疗机器人 (Healthcare Robots): 这些机器人旨在协助医疗保健提供者,执行远程监控、辅助护理、陪伴和递送等任务:

- Giraff 机器人让医生和家人可以通过远程视频通话与病人互动,并提供血压监测和药物提醒等功能。Riken 的护理机器人可以帮助病人移动;ZENA RX 机器人可以安全地运送药品和实验室材料。Paro 机器人则可以陪伴老年痴呆症患者;

- Giraff 机器人让医生和家人可以通过远程视频通话与病人互动,并提供血压监测和药物提醒等功能。Riken 的护理机器人可以帮助病人移动;ZENA RX 机器人可以安全地运送药品和实验室材料。Paro 机器人则可以陪伴老年痴呆症患者;

- 安全、安保和军事机器人 (Safety, Security & Military Robots): 这些机器人用于危险环境,执行检查、侦察、炸弹处理和战斗等任务:

- Boston Dynamics 的 Spot 是一款四足机器人,可用于在核设施、化工厂和其他危险环境中进行检查。Thermite RS3 消防机器人可以远程操控进行灭火和救援;

- Boston Dynamics 的 Spot 是一款四足机器人,可用于在核设施、化工厂和其他危险环境中进行检查。Thermite RS3 消防机器人可以远程操控进行灭火和救援;

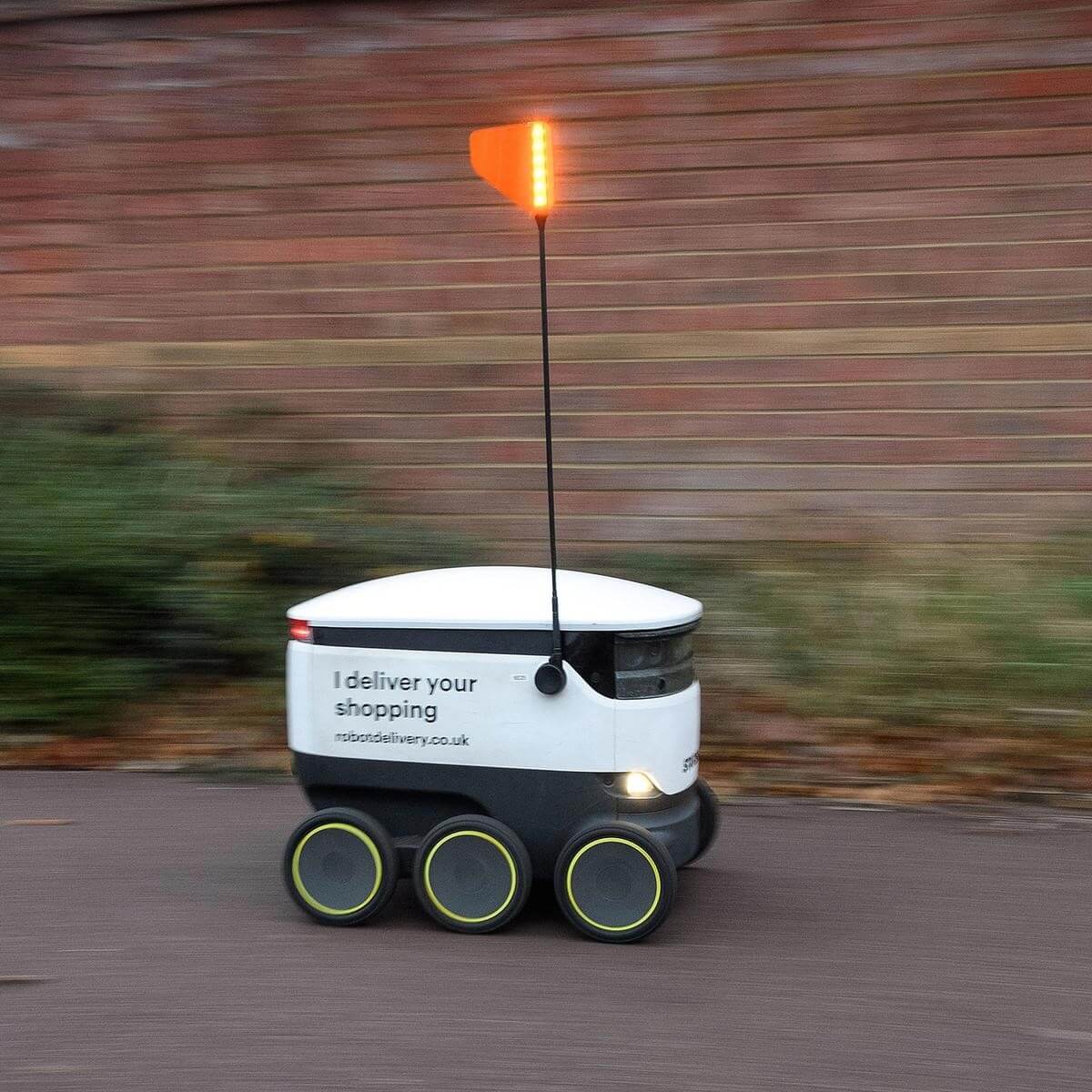

- 送货机器人 (Delivery Robots - Food & Grocery/Parcels): 这些机器人用于运送食品杂货、包裹和其他物品,以满足日益增长的在线配送需求:

- Starship Technologies 的送货机器人已在全球 60 多个地点完成了超过 600 万次送货,主要运送食品杂货、外卖和包裹;

- Starship Technologies 的送货机器人已在全球 60 多个地点完成了超过 600 万次送货,主要运送食品杂货、外卖和包裹;

- 无人机 (Drones): 无人机用于各种应用,包括航拍、货物运送和军事行动:

- Zipline 使用无人机运送紧急血液、疫苗和医疗用品,以及食品和消费品,续航里程达 140 英里,其送货速度比传统汽车快 10 倍;

三、挑战与机遇并存

尽管前景光明,AI机器人的发展仍面临诸多挑战,需要引起重视并寻求解决方案:

- 制造成本: 高昂的制造成本限制了除清洁机器人以外的机器人普及,尤其在价格敏感的市场。人形机器人平均价格高达 8.6 万美元(中国蓝皮书数据),最便宜的 Unitree G1 也要 1.4 万美元,高端的波士顿动力 Spot 更是高达 7.5 万美元。相比之下,家用清洁机器人的平均价格仅为 436 美元;

- 鲁棒性: 在实验室环境中表现良好的机器人,在复杂多变的现实世界中可能难以应对意外碰撞或极端天气等情况。例如,送货机器人在雨雪天气或复杂路况下可能无法正常运行;

- 电池续航: 目前锂离子电池的能量密度约为 250 Wh/kg,而 AI 模型的能耗增长速度远超电池技术的进步速度(每年 5-8%)。有限的电池续航时间限制了机器人的工作时长,需要频繁充电,影响了效率。例如,一些安保机器人在巡逻几小时后就需要返回充电站;

- 处理效率: 复杂的 AI 模型需要强大的处理器,而这些处理器通常功耗较高,进一步加剧了电池续航的挑战;

- 能耗: 大规模部署 AI 机器人可能对电网造成巨大压力,需要升级电力基础设施。据世界经济论坛 (WEF) 预测,到 2027 年,全球 AI 相关用电量可能超过 134 TWh,相当于阿根廷或瑞典等国家的总用电量;

- 电子垃圾: 机器人通常包含大量专用部件,难以维修和升级,报废后会加剧电子垃圾问题;

- 信任度: “恐怖谷效应”表明,与人类过于相似的机器人反而会引起人们的反感和恐惧。此外,人们也担心机器人的安全性、可靠性和伦理问题。Axios 的一项全球调查显示,2024 年公众对人工智能公司的信任度已从 2019 年的 61% 下降到 53%;

- 隐私: 家用机器人可能会收集用户的个人信息,例如图像、声音和生活习惯等,引发隐私泄露的担忧;

- 法律责任: 当机器人造成损害时,如何界定责任归属是一个复杂的问题。现有的法律框架主要针对人类行为,需要更新以适应机器人带来的新挑战。欧盟的《人工智能法案》就是试图解决这个问题的尝试;

- 数据: 训练 AI 模型需要大量高质量的数据,但现实世界数据的收集成本高、难度大,而且可能涉及隐私问题。以自动驾驶为例,每辆车都需要数百万英里的驾驶数据来确保安全性,但如果没有足够的车辆被允许上路测试,这些数据就难以获得。医疗等高风险领域也面临类似挑战;

- 基础设施: 大规模部署机器人需要相应的充电站、维修中心和网络连接等基础设施支持,而这些基础设施的建设需要时间和投资;

- 就业安全: 人们担心机器人会取代人类工作,导致失业率上升。虽然机器人可以创造新的就业机会,例如机器人维护和 AI 训练,但这些新工作需要不同的技能,需要对工人进行再培训。MIT 的一项研究表明,在 1990 年至 2007 年期间,美国制造业每增加一个机器人,就会减少 3.3 个工作岗位;

一些值得注意的发现:

- AI机器人展现出惊人的经济效益:

- 以特斯拉的Optimus人形机器人为例,假设其定价在25,000美元左右,在美国最低工资水平($7.25/时)下,投资回收期仅需29-36周。在工资水平更高的地区,这一周期会进一步缩短:加州最低工资($16/时)下为13-16周,而在护士平均工资($41/时)情况下甚至可以缩短到5-6周;

- 机器人即服务(RaaS)模式的兴起进一步降低了采用门槛。目前RaaS市场估值已达20亿美元,预计将以17%的年复合增长率增长。在这种模式下,机器人的每小时使用成本仅为2-8美元,远低于人工成本,这使得即使是中小企业也能负担得起机器人服务;

- 中国在机器人方面的领先地位:

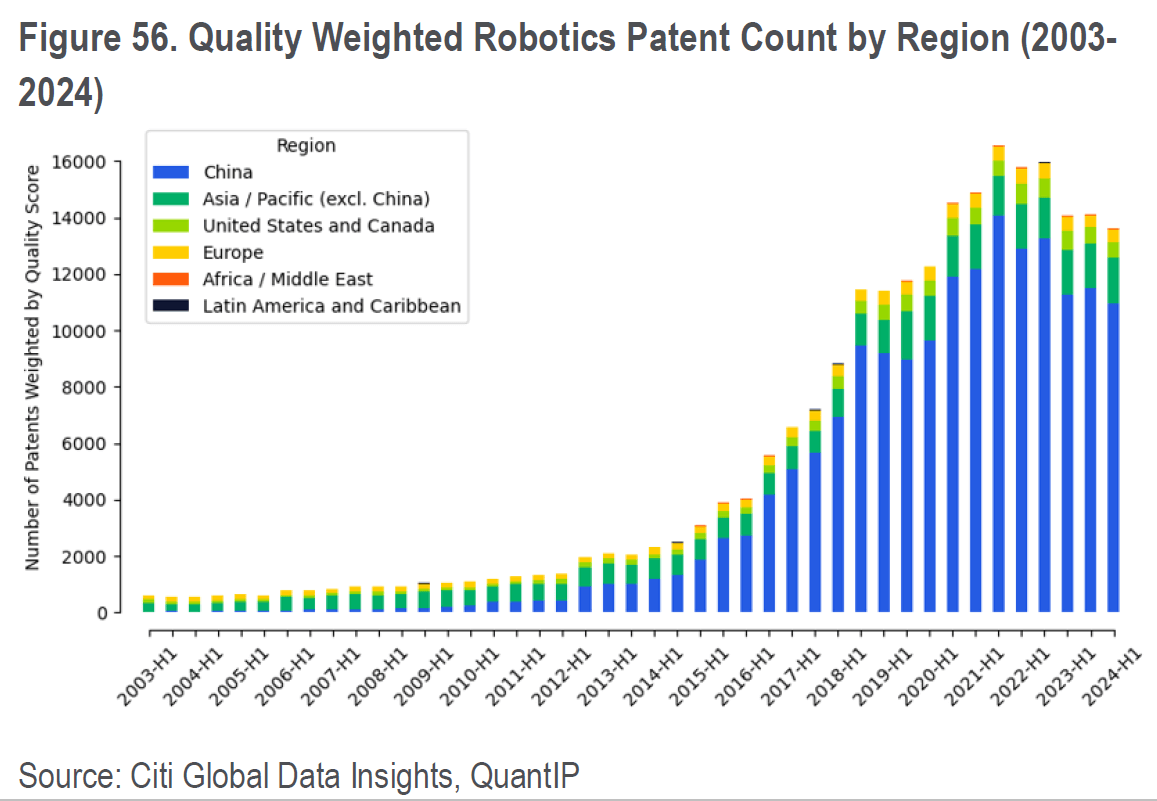

- 根据 Citi 全球数据洞察 (CGDI) 对过去 20 年(2003-2024)专利申请的分析,中国在机器人专利数量上占据主导地位,占全球机器人专利总数的 78%。这不仅体现在专利申请数量上,也体现在专利质量上。即使根据 QuantIP 提供的质量评分对专利进行加权后,中国的领先地位依然稳固。如果再结合工业机器人安装量和价格竞争优势一起考虑的话就就明显了;

- 根据 Citi 全球数据洞察 (CGDI) 对过去 20 年(2003-2024)专利申请的分析,中国在机器人专利数量上占据主导地位,占全球机器人专利总数的 78%。这不仅体现在专利申请数量上,也体现在专利质量上。即使根据 QuantIP 提供的质量评分对专利进行加权后,中国的领先地位依然稳固。如果再结合工业机器人安装量和价格竞争优势一起考虑的话就就明显了;

结语

AI机器人正在重塑人类社会的生产和生活方式。技术进步、人口老龄化、劳动力短缺等因素都在推动这一变革加速到来。未来的关键在于如何在推动发展的同时,通过有效的监管确保AI机器人造福人类社会。这不仅需要技术创新,更需要政策制定者、企业和社会各界的共同努力。