解密OpenAI的创新型员工激励模式 - PPUs/利润分成单位

最近由于重新研究了一下科技公司的长期激励模式,专门针对OpenAI这个特殊案例做了些分析:

- 背景信息 - OpenAI独特的公司架构

- 由此引发的独特薪酬激励模式 – PPUs

- Bonus – 最近的OpenAI员工股权争议?

总体的点评是:虽然OpenAI的这套公司架构和薪酬激励模式很可能并不适合绝大部分公司,但是依然是个能作为底层思路参考的创新模式案例;

OpenAI的发展历史及其独特公司架构

首先,为了理解OpenAI的独特激励机制,首先需要了解OpenAI这家公司的特殊性。

一些发展历程中的重点节点如下:

- 2015年12月 - Sam Altman, Greg Brockman, Reid Hoffman, Elon Musk等大佬宣布创办非盈利组织OpenAI Inc.;

- 虽然最初大家宣称要为OpenAI募集/捐赠10亿美金,但其实截止到2019年到位的也只有1.35亿美金(其中45M来自Elon),而这时Elon和Sam/Greg两方都已经意识到要实现AGI需要海量的运算资源(例如2017年OpenAI在云计算上的花费是790万美金,而DeepMind是4.4亿),两方最终分道扬镳;

- 2019年Sam成为OpenAI的CEO,正式开启了OpenAI的“大跃进时代”;

- 2019年2月 – GPT-2发布,在参数和训练数据上超过上一代的GPT十倍,展现了能生成类似人类发言的能力;

- 2019年3月 – 正式宣布公司转型为有获利上限/Capped-Profit的模式,首轮参与的投资人将能获得最高100x的回报(后续轮次的回报封顶会依次降低);

- 2019年7月 – 宣布和微软结成战略合作关系并且从其获得10亿美金投资(由于OpenAI会和Azure绑定,这笔投资其实从财务来看对微软也有利);

- 2020年 – 推出GPT-3,不再开源并且开始商业化运营(第一款收费服务是GPT-3的API);

- 2023年1月 – 微软宣布会继续投资数十亿美金(据传是100亿)给OpenAI;

- 2023年11月 – OpenAI内部的短暂五日“政变”,其导火索据说是出于对AI系统的安全性担心;

为什么要转成“有获利上限”模式?

为了完成以“最有可能造福全人类”的方式实现通用人工智能/AGI这个宏伟目标,而且不用走常见的上市融资这条路径,OpenAI创新性地引入了 “有获利上限”这种公司模式;

解决计算资源所需资金和吸引人才 - “OpenAI LP 的基本理念是,如果我们成功完成使命,投资者和员工可以获得一个封顶回报。这使我们能够筹集投资资金,并能提供股权激励吸引员工。但超出该金额的任何回报 - 如果我们成功,我们预计将创造出比欠投资者或员工的价值高出数个数量级的价值 - 都归原始的 OpenAI 非营利实体所有。”

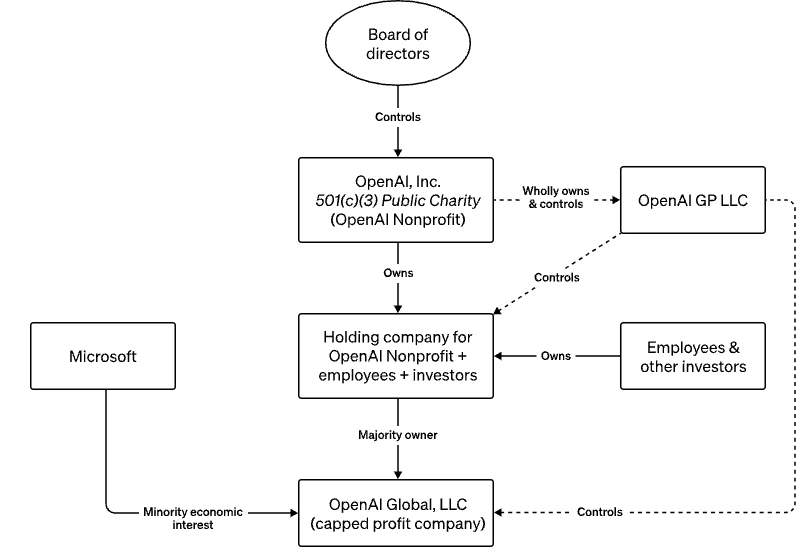

OpenAI的公司架构

- OpenAI Nonprofit(非营利组织)通过全资持有和控制一个管理实体OpenAI GP LLC,再来控制和管理营利性子公司OpenAI Global, LLC。也就是说OpenAI Nonprofit的董事会对盈利性子公司有绝对控制权;

- 董事会目前由7人组成,其中唯一在OpenAI任职的就是Sam本人,而且所有董事均未在OpenAI持股,这也是为了应对潜在的非盈利组织和盈利性子公司的利益冲突;最近微软才引入了一位匿名的不投票董事会观察员;

- 微软由于投资金额巨大,成为了在盈利性子公司中拥有49%股权的少数股东;

- 投资人和员工通过控股公司作为LP来参与到盈利性子公司中并享受对应的权益;

由此引发的独特薪酬激励模式 – PPUs

有了前面的背景介绍,再来看看OpenAI具体是如何做薪酬激励的 - 整体薪酬模式其实和MAANG等科技公司的结构很类似,但是采用了独特的PPUs来做“股权”激励;

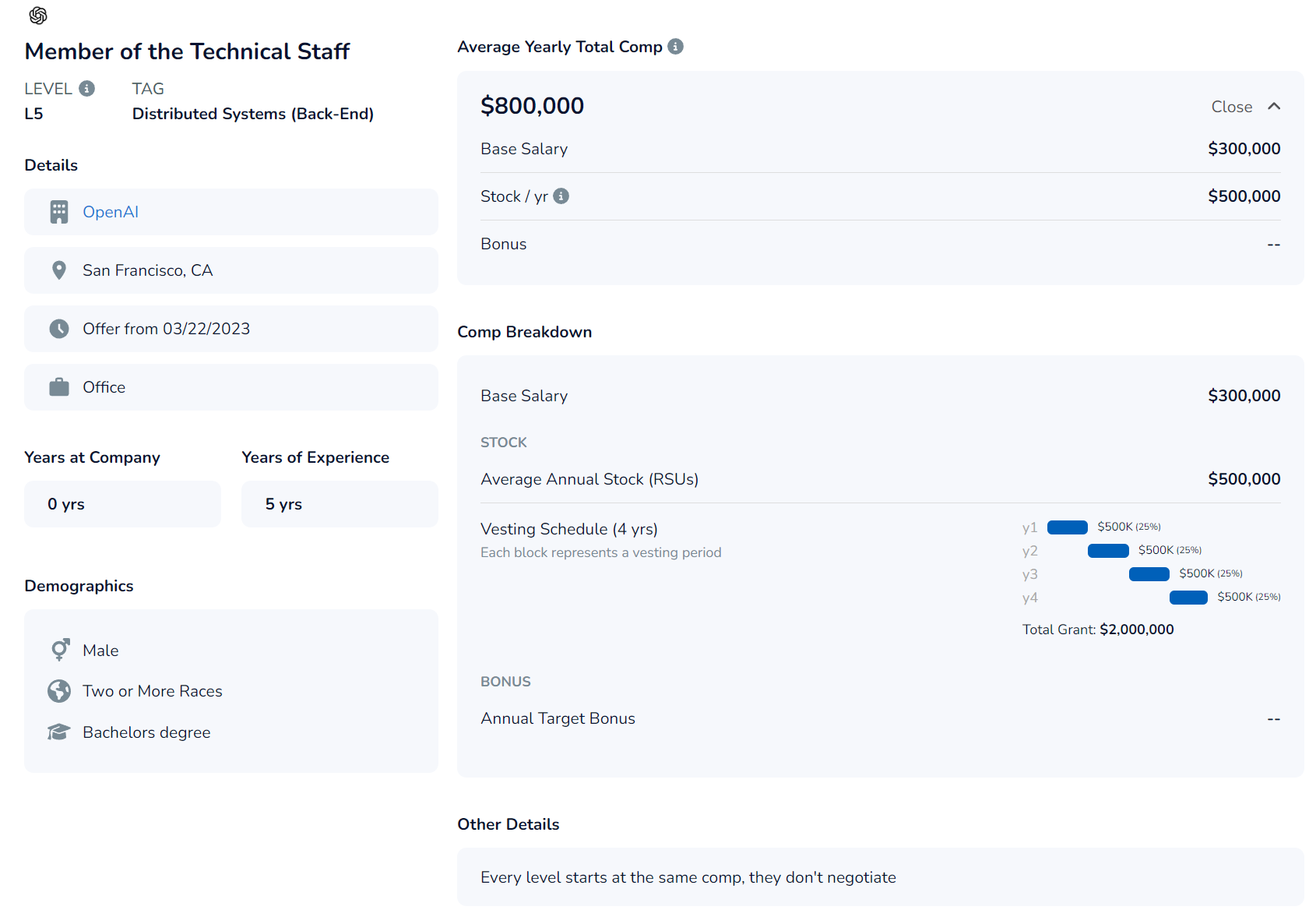

相同的配方 -以这份OpenAI的offer为例

- 类似MAANG等科技公司,OpenAI的薪酬模式非常简单,就是基本工资+股份,很少提供签约奖金(signing bonus),也没有绩效奖金(performance bonus),而且在薪酬方面也没有谈判空间;

- 以下图的一份offer为例,其中薪酬是年薪30万美金,同时授予了两百万美金的“股份”,分四年vest(注意这里也遵守了熟悉的“看到的总比拿到的多”模式,也就是“股份”部分显著高于年薪。年收入可以看为是80万美金,包含30万工资和50万“股权”收入);

独特的PPUs模式

但是,不同于传统的股权授予模式,OpenAI这里给出的“股份”其实是利润分成单位/Profit Participation Units/PPUs;

- PPUs和一些私募股权投资者支持的初创公司中很受欢迎Profit Interest Units/PIUs很类似 - 简单来说,PIU是你有权获得一定比例公司利润的依据。如果你有1个PIU,而总共有100个PIU,那么你就有权获得公司利润的1%;

- 如果公司从未盈利或目前没有盈利呢?虽然这意味着你无法获得利润分红,但这并不意味着PPUs没有价值了。因为如果有人预计公司能高速发展而且最终会盈利,他们可能会重视PPUs并愿意从你手中购买;

OpenAI的PPUs的一些细节

- 在给候选人发出offer时,OpenAI会说明他们认为所给出的PPUs的价值。由于在要约收购/tender offer期间,投资者能直接从员工处购买PPUs(这也是之前看到的那些OpenAI卖老股新闻的股份来源,所有PPUs都有相同的价值),所以OpenAI会根据投资者最近为购买员工PPUs支付的价格来提供评估其PPUs的价值;

- 有2年的锁定期限制,也就是新员工不能在他们的前2年内出售PPUs;

- 与OpenAI整体公司结构类似,PPUs获利上限目前为原始价值的10倍。以前面的offer为例,候选人获得了价值200万美元的PPUs,这意味着他们可以出售的上限金额将是2000万美元;

- 不过候选人从offer中不会知道他们具体获得了多少PPUs或总共存在多少PPUs(也就是说候选人最后不会知道他们是获得了1%还是0.001%的利润。当然很多startup在发期权的时候也不分享流通股总数)。此外要约收购不能保证会发生,而且频率也无法100%保证;

PPU和传统股权激励的不同

- 不公开交易:PPUs不像普通股票那样在公开市场上交易。它们是一种内部股权,员工只能在公司内部的流动性事件中出售,通常每年有一到两次机会;

- 利润分成:PPUs代表了公司未来利润的一部分,而传统股票则代表公司所有权的一部分;

- 长期激励协议:类似期权,PPUs通常有几年的授予期(vesting period),在此期间内员工逐步获得 PPUs的所有权。这是典型的长期激励机制,旨在人才的留存,同时激励员工为公司的长远发展而努力;

- 无需购买:与期权不同,员工不需要购买PPUs(也就是无需行权);

PPUs的价值

虽然OpenAI当前还未盈利(考虑到2022年净亏损5.4亿美金,后续的算力需求扩大很可能会继续亏损,因此纯从分红收益看PPUs毫无价值),但从2023年完成的13亿美金收入是大约2022年收入的7倍+实现AGI的潜在颠覆性终局来看,投资人对于OpenAI的PPUs展现了巨大的热情:

- 2023年4月,OpenAI发起要约收购/Tender Offer,最终Andreessen Horowitz、Founders Fund、K2 Global、Khosla Ventures、Sequoia Capital和Thrive Capital等多家头部VC以270亿-290亿美元的估值共认购了4.96亿美元的股权,这些资金几乎都流入到员工手里;

- 2024年2月媒体报道OpenAI又做了一轮Tender Offer,这次的估值在860亿美金;

Bonus:最近的OpenAI离职协议风波

不签署离职协议就会失去已经归属/vested的股份?

- 最近的传出的一条新闻是 - 如果OpenAI员工在离职时拒绝签署要求严苛的协议,例如保证永不批评OpenAI,那他们可能就会失去已有的OpenAI股权或者是将无法参与到要约收购中…;

- 在泄露出来的离职邮件截图中写到 – “如果你有任何归属股权……你需要在60天内签署放弃索赔协议,以保留这些股权”;

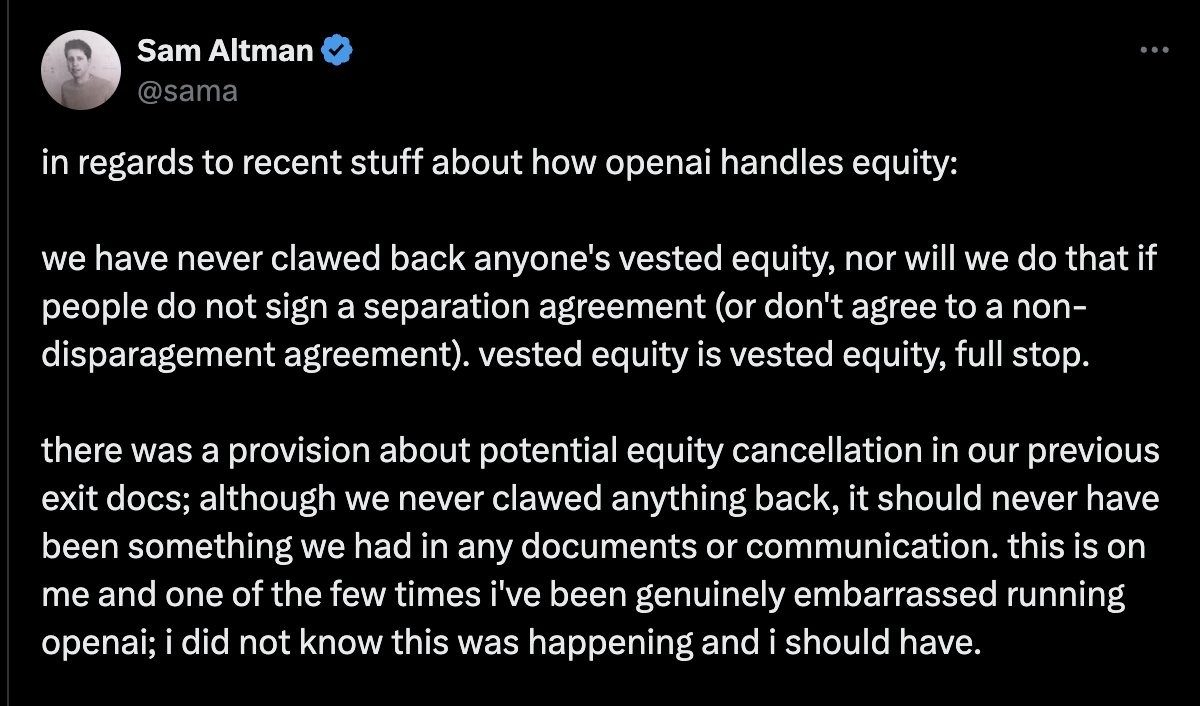

Sam的回复

最新进展

- 根据泄露出来的文档和邮件,确实OpenAI的协议中对于能否取消员工的股权和是否能参与要约收购方面有很大的灵活性(也就是对员工不利),不过这样的协议在大公司中也非常常见…

- 同时OpenAI也开始联系已经签署过离职协议的员工联系表示不会执行其中的不贬低和非招揽协议;